新加坡制造业PMI连续18个月扩张但增速放缓 地缘政治与需求走弱成隐忧

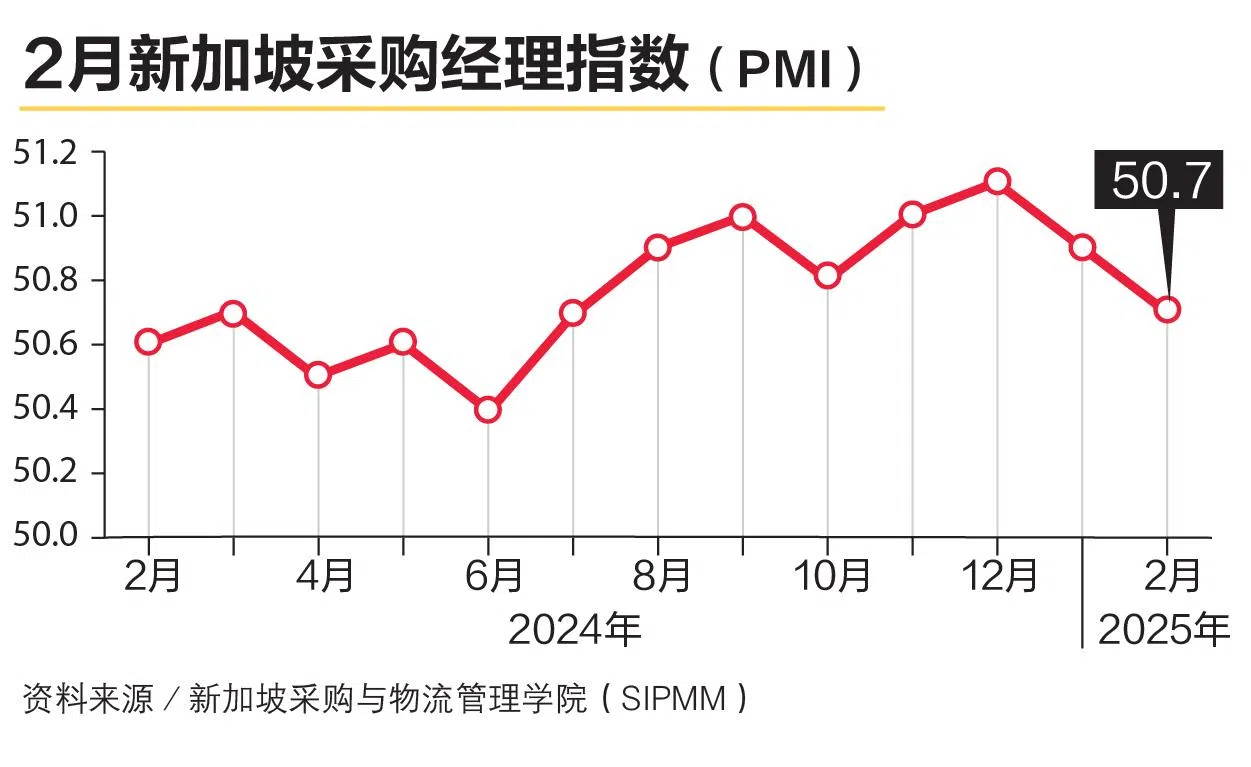

最新数据显示,新加坡制造业采购经理指数(PMI)在保持稳定增长态势十八个月后,今年2月份出现回调迹象。该指标由新加坡供应管理学院(SIPMM)发布,结果显示2月PMI数值录得50.7,较前月下降0.2点,创下自2023年8月以来的最低增速。

值得注意的是,尽管PMI出现回落,但该指数连续第18个月维持50枯荣线上方,表明行业仍处扩张区间。根据SIPMM分析,本轮增速放缓主要受新订单、出口、生产产出、采购环节及就业数据集体走软影响,特别是电子制造业核心指标集体减速。报告同时披露,投入成本价格结束连续八个月扩张趋势后出现收缩。

市场专家指出关键问题:华侨银行首席经济师林秀心分析称,新订单和出口分项指标跌至去年6月以来最低点,凸显外部市场需求疲软。但供应链稳定性意外提升,供应商交货指数从49.9回升至50.2,显示物流环节存力增强。

电子产业扩张动能减弱

作为核心经济支柱的电子业PMI 2月份录得51,连续第16个月扩张却面临增速放缓。新订单、出口、采购和雇佣指标集体减速,抑制了行业发展势能。报告补充,企业对未来业务的信心指数维持连续19个月扩张,但投入成本和未完成订单量的增速减缓现象值得关注。林秀心特别指出美国加征关税对半导体产业链的潜在影响,仍需观察后续三个月数据变化。

星展银行高级经济师蔡汉廷强调,制造业的持续降速难以完全归因农历新年因素。两个月内出口订单、库存周转和产能利用率等核心指标的连续收缩,反映出当下国际环境震荡对生产端的实质冲击。

东盟制造板块逆势走强

区域市场呈现积极态势,标普全球最新报告揭示东盟制造业PMI 2月份跃升至51.5,创七个月新高。统计显示,该区域当月产出与新订单量显著攀升,采购活动及雇佣增速同步提速。特别的是通胀指标维持温和水平,产出价格涨幅较长期均值明显偏低,企业成本压力未现恶化。标普全球经济师贝卢兹评价称,制造业复苏质量较高,在活动加速的同时有效控制了通胀波动幅度。

评论