不出去看一看,你永远不知道中美区块链的差异在哪里

在互联网领域,中国和美国已经当仁不让地占据了全球互联网十强。

美国生态的互联网公司有:苹果、谷歌、亚马逊、脸书、雅虎;

中国生态的互联网公司有:阿里、腾讯、百度、京东、今日头条;

行进到移动互联网时代,中美两国开始走了两条不同的路线,中国没有Ins、Telegram,美国也没有移动支付以及共享单车。

说起最新的技术,当然是2019年度热词“区块链”。常常有人将区块链比喻成“下一代互联网”,而说起区块链技术哪家强,相信所有人脑海中浮现出的第一印象,还是中国和美国。

身为全球前两大经济体,中美双方在区块链这个新兴技术上面的竞争也是暗流涌动,而在技术发展的探索期,双方对于区块链的态度、使用方式、应用场景也出现了一定的分歧。

古人云:“知己知彼,百战百胜”,同时又教育我们要“读万卷书,行万里路”,中美区块链侧重点分别在哪里?使用场景有什么区别?监管有什么区别?美国又有哪些区块链企业,它们融到资了吗,盈利了吗,生存的怎么样?这些东西,不出去看一看,你是永远不会知道的。

这里我们就以区块链+金融为例,并依托我们27次赴欧美、东南亚的海外考察经验,来粗略地讲一讲中美区块链的差异。

- 01 -

同样是监管,但是中美的思路不同

尽管目的相同——一方面保护投资者防范金融风险(代币发行、交易等),另一方面发展区块链技术。但是中美对于区块链的监管思路不同。

比如中国,最有名的两次政策是2013.12.3发布的《关于防范比特币风险的通知》和2017.9.4发布的《关于防范代币发行融资风险的公告》——最近的那次(2019.11.14)发布主体是市金融稳定联席办和人民银行上海总部互金整治办,从级别上来讲是远不如之前的。

尽管这两次政策对币圈都造成了重创,但从头到尾七部委(2013年的时候网信办还没参与发公告)针对的都仅仅是代币。事实上,中国已经将区块链定义为一种信息服务技术,监管主体则是中央网信办。(2019年1月10日,网信办发布《区块链信息服务管理规定》,明确了其监管主体的职能;而对于区块链可能带来的金融风险,则由中国人民银行进行监管。)

自此,链和币的不同监管机构划分得清清楚楚,链上信息归中央网信办监管,涉及到金融的由中国人民银行监管(比如以后可能的资产交易、资产发行等等)。

而在美国,区块链则被视为一种金融科技工具,监管的步伐也更快一些——美国已经将其类比证券市场,并强化对虚拟货币在运营牌照、证券发行注册和税收等一系列层面的监管。(当然,美国是由50个州和1个特区(哥伦比亚特区)组成的联邦制国家,监管立法上分为州立法与联邦立法,州的立法独立于联邦政府的立法。本篇只介绍联邦层面的法律监管,具有全局性和根本性,尤值得重视)

美国的监管机构主要包括美国证券交易委员会(SEC)、商品期货交易委员会(CFTC)、美国国内税务局(IRS)和金融犯罪执法网络司(FinCEN)等。其中最为我们熟知的就是SEC,而SEC和CFTC联合起来的监管职能就近似中国证监会,其对虚拟货币的态度代表美国的整体立场。IRS主要是从税收政策方面将虚拟货币纳入监管规范(没错,美国炒币是要交税的!);FinCEN则主要通过适用《银行保密法》,来监管虚拟货币交易。(反洗钱)

对于代币发行和交易所,美国并没有采用一刀切的方式,而是将商品性通证和证券性通证分别纳入相应监管体系。依事实情况与具体环境界定为“证券”的代币将纳入SEC监管(STO),与其相关的ICO和交易平台需要依照证券法登记注册。

而交易所则需要获得牌照——包括美国最大的合法出入金交易所coinbase、新成立的Bakkt等、一系列专注于STO代币的平台如Polymath、Securities等等。

因两国监管机构的主体不同,其监管内容、监管技术以及对加密货币的态度也不同。

中国的监管内容核心是规范区块链信息服务活动,美国是监管融资及交易行为;

技术方面中国采用备案制进行监管,美国则沿用证券发行的注册制;

对加密货币,中国不允许融资,美国可以在《证券法》的许可范围内融资,逐渐演化成STO模式;

对交易所,中国采取一刀切,美国采取了发牌照的方式。

- 02 -

同样在发展,但是中美的进度条不同

中国的区块链企业数量是仅次于美国的。从全球的角度看,根据Outlier Ventures统计数据,全球区块链创业公司共1030家。其中,美国的区块链创业公司高达379家,占全球32.5%,排名第一;中国的区块链创业公司共226家,占全球20.2%,位居全球第二。

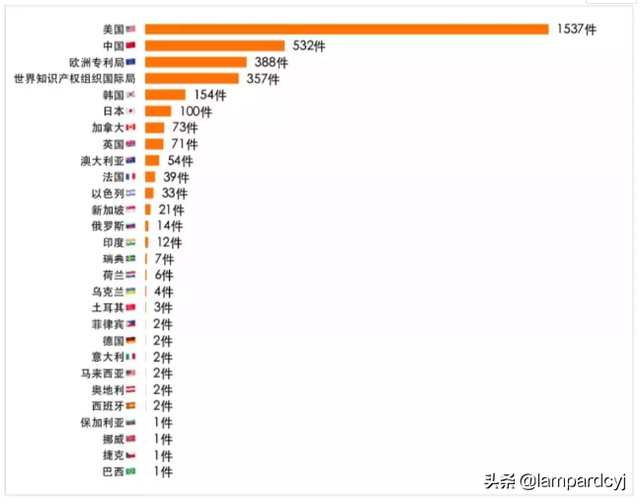

从专利的角度看,尽管中国在区块链领域的专利申请数量已居全球首位(截至2019年10月为12909件,比去年新增近33.7%。同期美国区块链专利申请总数6679件,比去年新增19.2%。)但是从区块链国际专利角度来看,仍然跟美国存在一定差距——截至2019年10月,中国只申请了532件区块链国际专利,位居世界第二;美国申请了1537件,位居世界第一,超出中国1000件以上。(从专利质量来考虑,国际专利更具有排他性、创造性和实用性,更能反映出企业创新能力、市场覆盖率及核心竞争力。)

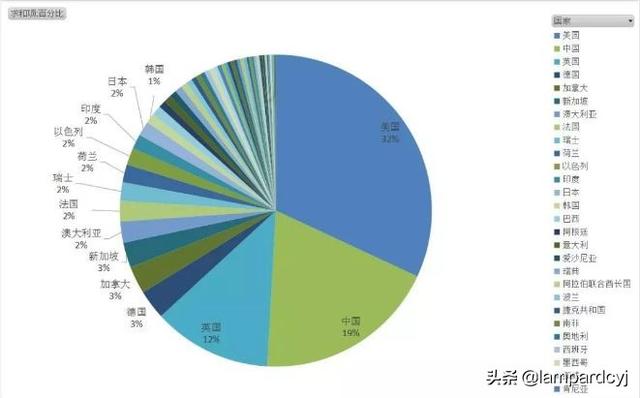

从人才供给端看,在GlassDoor公布的全球5711个区块链招聘岗位中,美国的雇主占了所有职位的一半,其次是英国,然后是印度。在这些企业中,IBM的岗位招聘数量占了很大一部分,这家科技巨头目前有近110个区块链相关的空缺职位。其他还有像安永、Oracle、德勤和普华永道等企业也在大量招聘区块链技术相关人才。

概括的讲,尽管中国已经有了非常多拥有自主研发能力的企业比如阿里巴巴、腾讯等,但整体而言在技术上还是“拿来主义”的比较多。而美国在创新这条路上一向走在世界前列,无论是解决不可能三角的“Algorand、Dfinity和Thunder”,还是跨链项目Cosmos,或者是区块链+金融的Defi,中国需要向美国学习的地方还有很多。

- 03 -

同样是区块链,但是中美的发展方向不同

因监管不同,中国区块链倾向于“无币区块链”的发展。尽管中国监管机构并没有明确禁止区块链通证的使用(只是禁止用来进行融资及对外流通),但谨慎起见,中国的很多区块链项目不碰通证,即便发行了通证,也因为不能流通不能被称为“加密货币”了。

因此,最适合中国区块链发展方向的自然就是联盟链了,无论是最近公布的BSN联盟,还是北京互联网法院联合百度开发的“天平链”、国税联合腾讯开发的“税链”、蚂蚁金服“双链通”、京东的“至臻链”等等,都是联盟链应用。

而美国大部分区块链项目,则都是有币存在的,其应用的出发点是数字资产交易,因为上述类型应用发行的加密货币流通性较好,从链的公开性区分,美国的应用大部分是公链。

可以说,在区块链发展方向上面,中国重落地,美国重交易。

比如说区块链+金融的应用典型,Defi,美国就已经涌现出了非常多的优质区块链企业,而这类型的企业在国内是难以想象的。

这其中,有着Defi的龙头老大、无国界的中心化稳定币、各种企业和个人都可以从中受益、链上抵押资产已经超过3.5亿美元的Makerdao;

有链上资产已经超过1亿美元、基于以太坊区块链的算法货币市场协议、允许用户借贷代币的Compound;

有允许用户创建加密货币集合、帮助开发者将加密资产创建集合的Set protocol;

还有预言机、智能合约中间件、已经和微软/甲骨文官宣合作的Chainlink;

因此,在区块链的发展方向上面,两个国家已经走出了截然不同的道路。那么具体到区块链+金融领域,两个国家的差距大吗?

- 04 -

区块链+金融,产业落地的排头兵

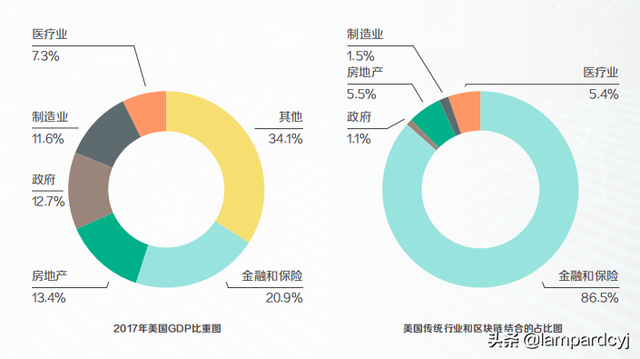

根据美国经济分析局数据,金融业保险业对美国经济的贡献最为突出。2017年,金融保险业为美国贡献了总GDP的20.9%。通过分析Crunchbase的数据,我们发现,在数据库收录的与这五大行业 相关的1416个区块链项目中,服务于金融保险行业的区块链初创项目为1223个,占总数的86.5%。

同时,交易与支付是区块链在该行业应用的最大领域。其中,贸易交易、跨境支付、身份验证、信息保护、保险等分支领域收到了最多的关注。

贸易交易领域

应用案例:农产品巨头Cargill的大豆出口案例

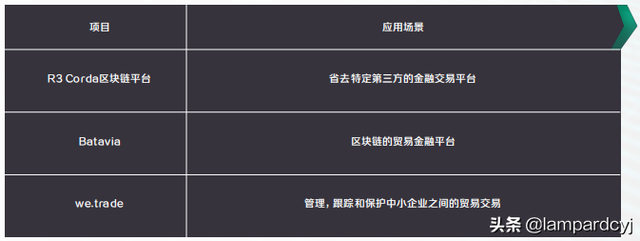

2018年4月,汇丰银行(HSBC)与荷兰国际集团(ING)利用区块链 R3 Corda 平台为农产品巨头Cargill将一批大豆从阿根廷出口到了马来西亚。作为一家进出口商,Cargill日内瓦代表Cargill阿根廷出售大豆, Cargill新加坡则代表Cargill马来西亚购买商品。相比于通常的5-10天的时间,这次账务交易只用了24个小时。而这也正式宣告了区块链技术被首次正式用在实时贸易金融交易。

在这个案例中,整个过程中只有信用证是在链上进行的(信用证是国际贸易中最常见、最主要的支付方式), 交易的其他环节,例如提货单等环节,并没有应用到区块链技术。可见,区块链技术在贸易金融上的应用才刚刚开始,想要所有环节都上链还有很长的路要走。

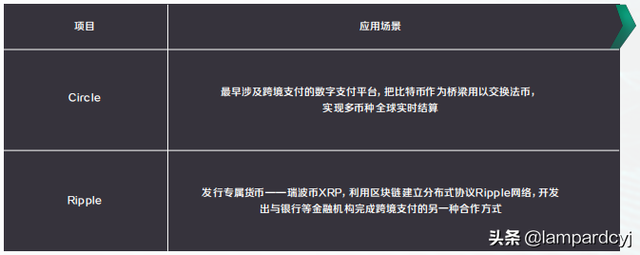

跨境支付

身份验证与信息保护

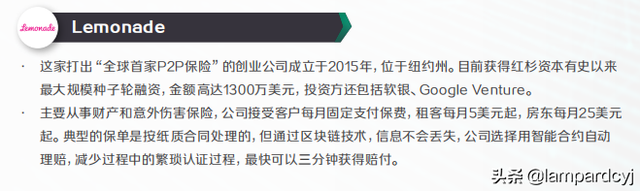

保险领域

与此同时,在国内的区块链+金融则有所不同:

1. 国有银行比商业银行对区块链技术的应用更广:中国银行、中国工商银行、中国农业银行、中国建设银行、 中国邮政储蓄银行、交通银行的区块链应用案例是其他8家银行两倍,但小型商业银行在某些领域走得更前。

2. 中国的银行业在融资、跨行支付、数字票据3个场景中,应用范围最广。

3. 中国的银行业愿意跟科技企业合作,比如腾讯、IBM 等。至于在涉及跨行支付、结算等业务方面,侧重国际合作,以及组成行业联盟进行合作。

总的来讲,两国在金融/保险行业的区块链技术应用对比与趋势如下:

1. 中美都以各大银行为领军实践者

在美国,有超过5,900家银行和5,800家信用合作社。大银行更是关注区块链技术的先行者。

不同于美国以各大商业银行为主导,中国是人行主导,同时其余国有银行也有参与;且继国有银行后,中国互联网公司如BATJ纷纷加入。

2. 中美实践都以支付系统平台与区块链的结合为主

在具体应用场景中,支付系统平台与区块链技术的结合,是中美金融业应用区块链技术的重头。但在具体细节方面,美国更关注记录交易和存储数据的安全性和隐私性,而中国则是更加关注交易的效率,例如传输时间。

3. 中美大型科技企业将区块链技术付诸业务实践

互联网巨头利用自身的技术优势,对区块链技术的发力较早,但在金融等专业领域,科技公司也会需要跟 传统金融机构合作,实现优势互补。IBM是运用区块链技术最为活跃的美国企业之一,不仅和花旗集团和巴克莱银行合作,还和中国的邮政储蓄银行合作。在中国,京东则是跟中国银联保持了多重的合作。

4. 中美保险业组成联盟对区块链进行探索

当前,中美保险行业对区块链技术的探索,主要由联盟先行,然后业内各家公司再纷纷进入。无论是B3i联盟, 还是像国内在2016年7月,由水滴互助、互联网保险公司易安保险、慕尼黑再保险、火币网等共同成立的 “区块链保险实验室”,都属于行业内联盟。

评论