电子产业链迁移三大投资机会分析:海外布局,进口替代,产品创新

获取报告请登录未来智库www.vzkoo.com。

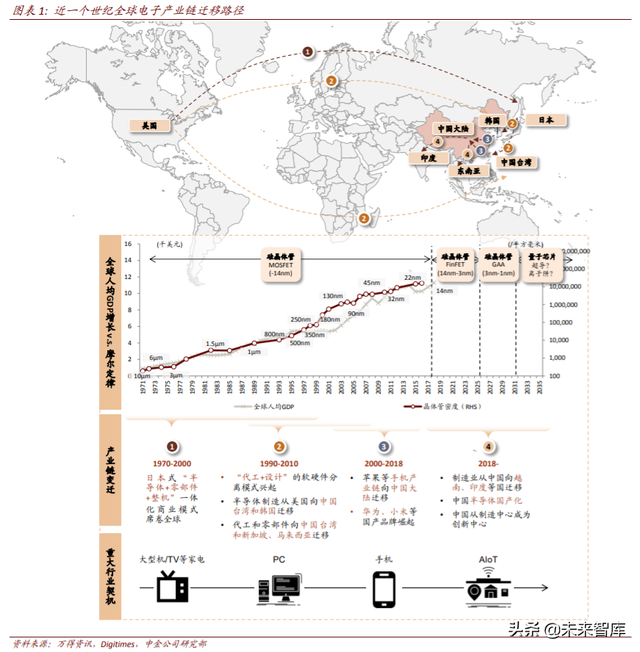

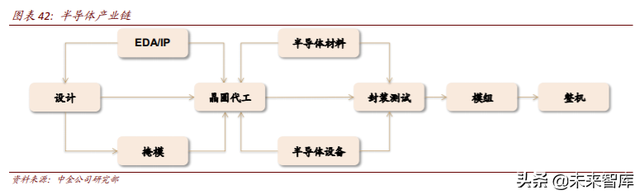

电子制造业价值链迁移可能的发展路径

全球电子产业价值链迁移是“常态”

近一个世纪,全球电子产业沿美国→日本→韩国/中国台湾→中国大陆→东南亚/南亚的路径不断迁移,当前正处于中国大陆向东南亚、南亚的迁移过程中。

中国的能力与地位:中后端领先,贡献 1/3 全球电子贸易

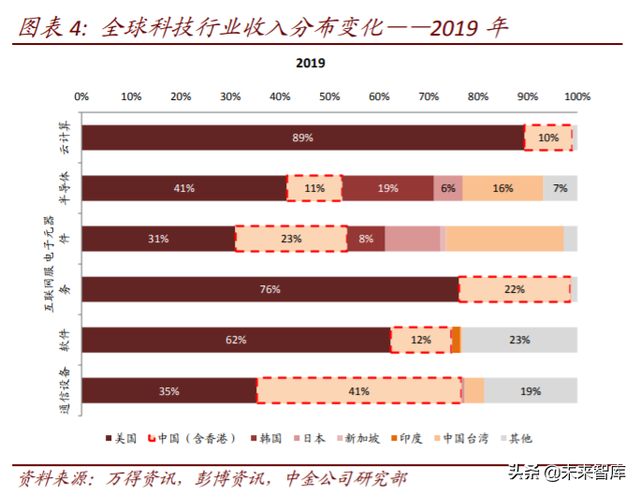

从收入看能力强弱:全球高度分工、中国中后端领先

经过近一个世纪的全球产业转移,目前全球电子产业的行业格局基本形成。1)美国在云计 算、互联网服务、软件、半导体等仍处于全球领先地位;2)日韩以电子元器件、半导体, 其中日本偏向电子元器件、韩国侧重半导体;3)中国台湾以半导体代工及电子元器件为主; 5)中国大陆以通信设备、电子元器件、互联网服务等为主;6)随近年来产业转移,越南、 印度承接部分组装与零组件业务。

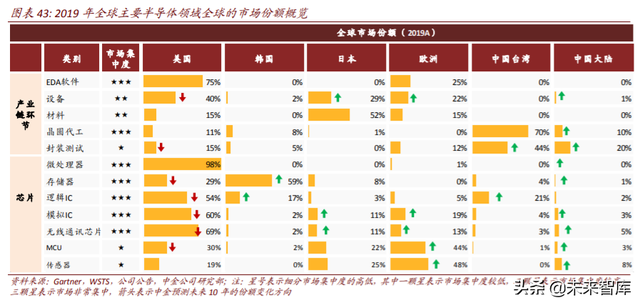

过去十年,中国在零部件、通信设备、互联网服务能力提升明显。通过对全球四千余家科 技行业上市公司的整理分析,我们看到十年间,中国(含香港)在科技行业各个领域的收 入占比都有所提升,其中通信设备、电子元器件、互联网服务的提升显著,在云计算、半 导体、软件上也有所提升。目前美国在云计算、互联网服务、软件、半导体等环节上,仍 然在全球占据领先地位,其中美国公司在半导体环节占据 40%以上的收入份额。

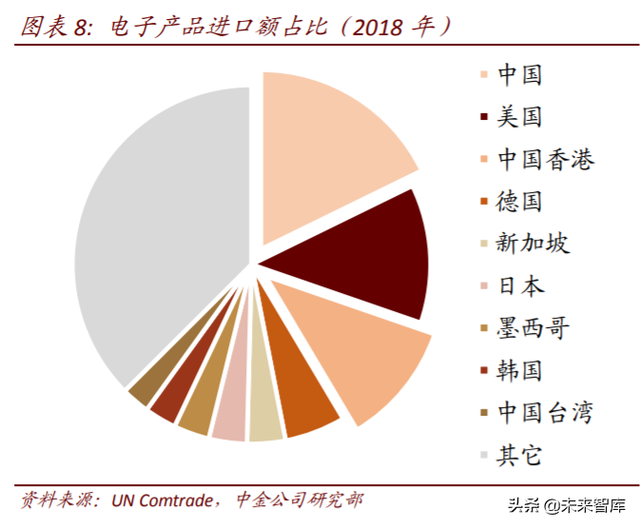

从贸易额看全球产业地位:2018 年中国贡献全球电子总出口额/总进口额的 36%/29%

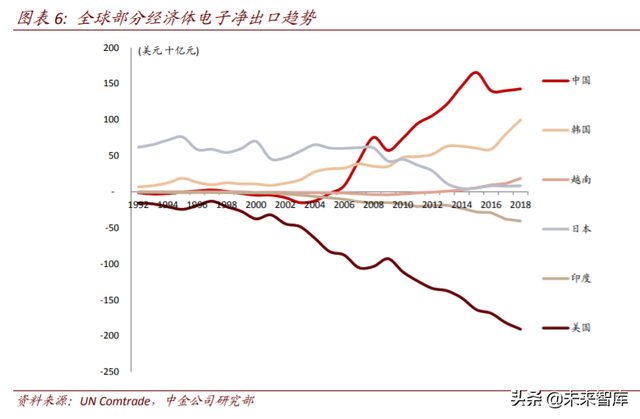

贸易数据看,中国电子贸易顺差扩大、美国逆差扩大。根据 UN Comtrade 数据,中国加入 WTO 后,中国电子产品净出口快速提升,而美国电子贸易逆差持续扩大,两者在数值上呈 现较强的相关性。日本在 2008 年之后电子净出口额有所下降,至近年已接近进出口平衡。 韩国凭借存储等半导体产品的强势地位,净出口额仍快速上升,并缩小与中国的差距。近 年伴随电子产业链继续向东南亚迁移,越南呈现净出口;而印度则整体仍是出口国。

2018 年,中国贡献全球电子总出口额/进口额的 36%/29%。2000 年至 2018 年,从电子产 品进出口数据看,1)进口额:中国与中国香港合计占比提升 18 个百分点至 29%;美国占 比下降 6%至 13%;2)出口额:中国与中国香港合计占比提升 25 个百分点至 36%;美国、 日本则分别下降 9/8 个百分点至 6%/3%。

承接地:东南亚、墨西哥等已具备一定产业基础,有望承接外迁产能

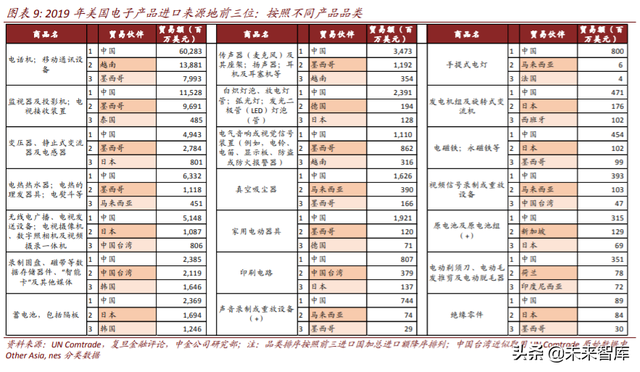

在全球电子产业价值链迁移的大背景下,市场较为关心哪些地区更可能承接中国大陆外迁 产能,我们依据以下两个假设进行判断—— 1)美国进口额越大;2)其中来自于中国的部 分越高;3)第二、第三名已拥有一定基础的情况下,美国更倾向于从中国以外市场进口。

根据 UN Comtrade 数据分析,在各品类第二、第三名的梳理中,越南、墨西哥、泰国、马 来西亚、印度尼西亚等发展中国家的名字多次出现,或成为主要产能外迁承接目的地。其 中值得注意的是手机等移动通信设备为美国电子进口第一大规模的品类,其中美国对越南 进口的规模当前约为对中国进口的四分之一,反映越南已拥有一定产业链及供应关系基础。

迁移节奏:手机、可穿戴已开始迁移,组装先行、零组件随后

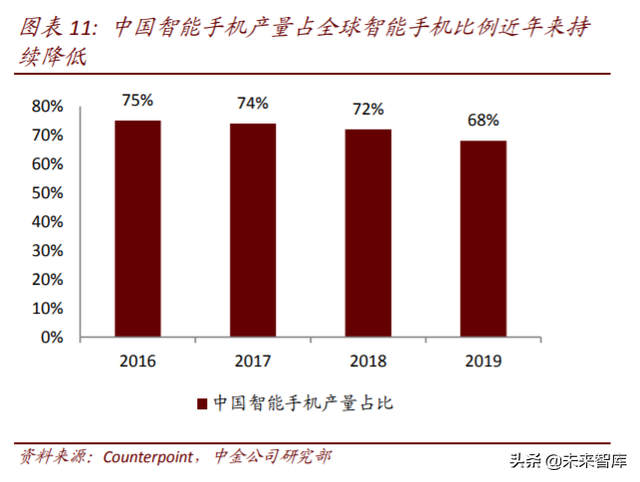

苹果阵营 iPhone、可穿戴装置先行,Mac 仍未启动。根据 Counterpoint 数据,全球手机中 中国产量占比从 2016 年的 75%降低至 2019 年的 68%,反映组装环节的外迁。根据 Digitimes 数据,截至 2020 年 5 月,iPhone 已在印度、越南布局多年,Airpods 可穿戴设备已在越南 开始量产。苹果阵营整体迁移节奏上,我们认为手机、可穿戴设备将为先行品类,Mac 等 仍待启动。

迁移步骤#1:近年组装环节仍为迁移重点

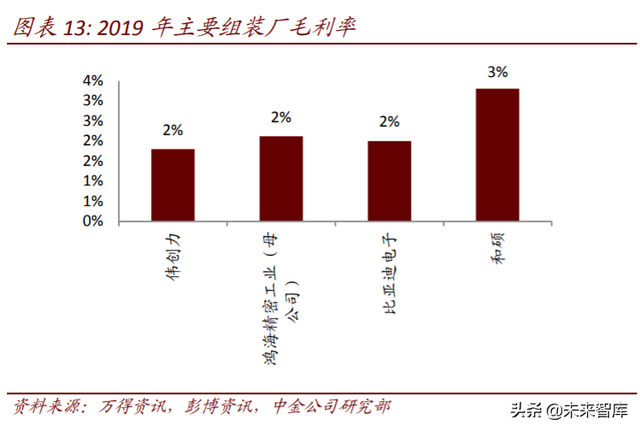

组装环节迁移动力#1:低技术附加、高成本敏感度。通过整理伟创力、鸿海、比亚迪电子、 和硕等主要电子组装厂盈利水平,我们看到组装环节市场规模较大、但利润较薄(毛利率 水平在 2-3%),对厂商的成本控制、规模优势、精益生产效率等提出很高的要求。

► 整体看,中国的人均 GDP 高于越南、印度。2005 年至 2018 年,中国人均 GDP 从美国 的 4%提升至美国的 16%。2018 年,而菲律宾、越南、印度的人均 GDP 分别是美国的 5%、4%、3%。

► 成本驱动下,越南过去几年承接的中国制造业外迁,是东南亚主要的组装基地。 2016-2018 年,越南电子出口额以 23%的 CAGR 增长至 866 亿美元,成为东南亚仅次于 新加坡的第二大电子产品出口国,亦是三星等主要手机品牌的重要生产基地之一。

组装环节迁移动力#2:靠近需求与最终市场。我们认为,智能手机厂商在印度设厂主要出 于靠近全球第二大手机市场、“印度制造”(Make In India,简称 MII)相关关税政策等原因。

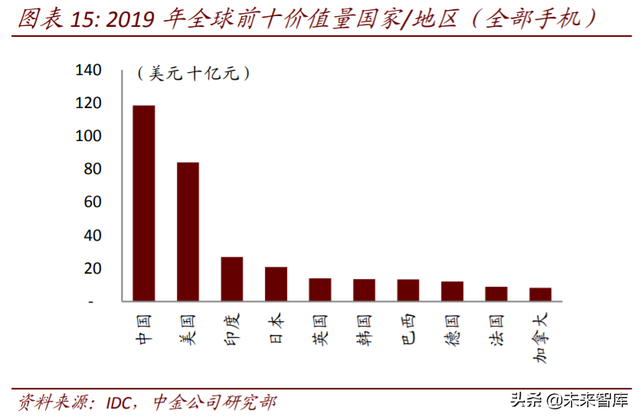

► 从销量及价值总量看,中国、美国、印度三大人口大国是全球最主要的手机市场,并 遥遥领先第四名的巴西(出货量角度)。其中,印度是全球仅次于中国的第二大手机市 场,2019 年占全球手机销量份额 12%、金额份额 6%。

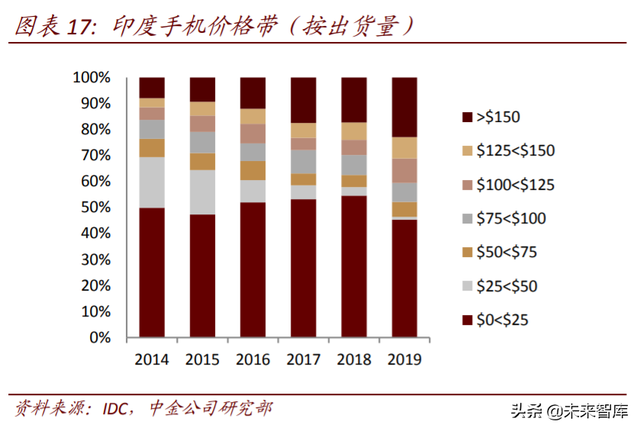

► 供应链来看,印度主要是电子产品进口国,产业链以面向印度国内市场的组装和相关 零部件配套为主,电子产业链在印度布局产能的主要驱动力为靠近消费市场、节省关 税等。三星目前在印度拥有两家组装工厂,其中印度诺伊达工厂为目前全球最大手机 工厂,2018 年 7 月建成后年产量达 1.2 亿台。鸿海、伟创力、纬创、华勤、闻泰等主 要组装厂及 ODM 也已经在印度有产能布局。

迁移步骤#2:零组件跟随组装产能迁移,但整体速度较慢

零组件环节,南亚/东南亚并非主力产地,但未来伴随组装环节迁移、脚步或有加快。大部 分在印度、越南、菲律宾建厂的厂商并未将其作为主力产地,在原公司所在地(如中国大 陆、中国台湾等)仍布有主要产能,且不乏尚处于在建状态或规划中的项目,当前整体产 能贡献有限。但考虑到后端模组技术密集度及附加价值相对较低、且倾向于就近组装产能, 未来伴随组装进一步迁移,我们预计零组件亦将随后跟进。

受益企业:关注海外产能布局先行者

中国制造业企业:关注海外产能布局先行者

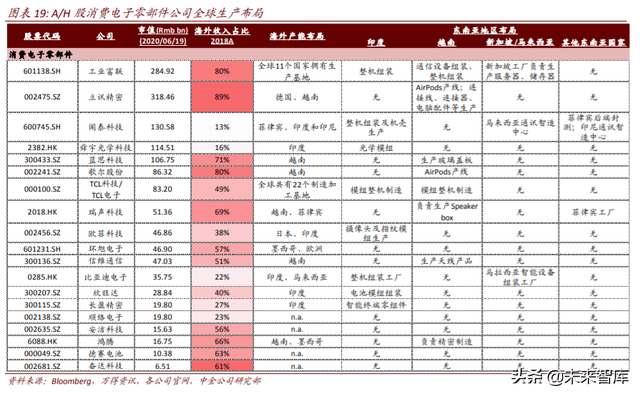

在我们覆盖、关注的消费电子零部件公司中,鸿海/工业富联、立讯、舜宇、蓝思、歌尔、 瑞声科技、信维、比亚迪电子、鸿腾等厂商在东南亚/南亚地区已有产能布局,墨西哥由于 靠近北美市场,出于就近配套考虑也成为部分零部件厂商的海外工厂选址地。

其他制造业企业:组装、零组件、半导体等环节领先企业在东南亚广泛布局 通过梳理相关产业链产能,我们发现除中国厂商外,全球主要组装、零组件、封测、MLCC、 存储等厂商普遍在东南亚、南亚已有产能布局,其中——

► 新加坡、马来西亚是东南亚主要半导体产品出口国,全球供应链的重要一环。根据 UN Comtrade 数据,新加坡/马来西亚 2018 年电子出口额达 1,288/830 亿美元,2016-2018 电子出口额 CAGR 为 6%/19%,出口的主要产品包括半导体、硬盘等。根据我们梳理, 目前全球主要半导体公司中有 17 家在新加坡或临近的马来西亚设有重要生产设施,其 中主要封测企业有 6 家在新马设有生产基地、数量位居各产业链环节榜首。根据 Yole 数据,2018 年新、马封测业收入占全球比重约 7%(按公司总部所在地分),存储器头 部企业镁光在新加坡的产能占比亦接近 50%。

► 菲律宾为“MLCC 重镇”。菲律宾首都马尼拉聚集了村田、三星、太阳诱电等全球领先 的 MLCC 厂商的工厂,马尼拉占村田 MLCC 产能的 15%、三星电机的 40%,成为名副其 实的“MLCC 重镇”。

► 泰国是全球主要硬盘产地:西部数据、希捷等硬盘企业有所布局,是全球主要硬盘生 产基地之一,对服务器、台式 PC 等下游领域具备影响力。

案例分析:立讯精密——正在积极出海的中国厂商(略)

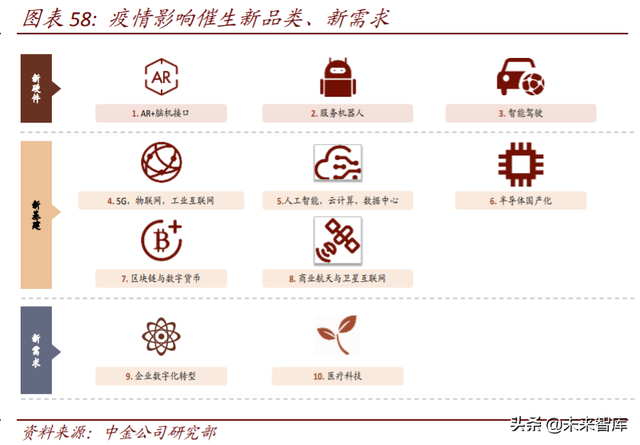

疫情之后,电子产业价值链迁移的投资机会

疫后时代产业链:韧性要求提高,或从全球化走向区域化,制造企业整合加速

疫情突显产业链“全球化 + Just in Time”供应模式的风险 当前全球电子产业链主要采取“全球化+Just in Time”的供应模式,但在疫情中供应风险有 所显现。

► 全球化:伴随全球产业链分工的加深,全球各电子产业链主要参与国家/地区已在不同 环节建立优势能力,并相应培养出一系列在各自环节领先的厂商——我们整理全球主 要手机零部件厂商排名,可见在前 20 位中,美国、日本、中国台湾、中国大陆等地区 均有企业在列。

► Just in Time:“即时生产”模式下, 现代工厂不倾向于在仓库中存放零件,而是确保 其零件供应商的现货供应、按需订购,同时以来全球航空和运输网络在和生产同步的 时间表上交付所需材料及上游零件。这种模式可以降低库存、减少成本、提高效率, 但其同时也对全球运输、上下游响应提出了很高的要求,低库存也使得危机应对能力 相应降低。由于跨境运输受阻、行业普遍未备有足够库存等,在 1-2 季度,我们看到 多个信息表示,电子行业手机、MLCC、半导体材料、游戏主机等有阶段性短缺。

电子产业正在从全球化走向区域化

在完全不考虑经济效益的情况下,大国倾向于产业链本地化,小国倾向于产业链区域化。 我们观察到,疫情下各国政府陆续出台了产业链回流的激励措施,据《经济学人》报道, 欧洲议会国际贸易委员会主席伯恩德·兰格在 4 月 27 号提出,建议要求企业从几个特定国 家采购某些中间产品,建议企业调整自己的产线适配关键产品以应对危机。

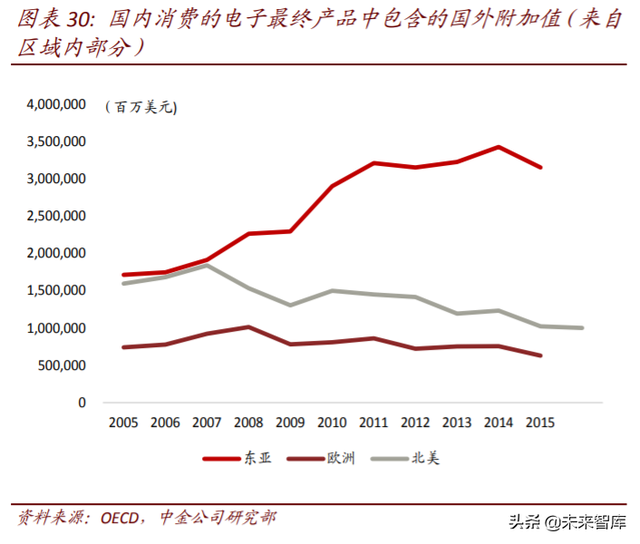

区域化/本地化正在进行时。1)全球角度:据 WITS 数据,世界贸易占全球 GDP 的比重在 2008 年达到峰值,随后在 2010 到 2016 年间持续下降,表明全球贸易的衰退从 2010 年已 经开始。2)区域角度:从研究东亚、北美与欧洲三大经济区域最终消费需求(电子产品) 中包含国外增加值的情况来看,东亚区域内最终消费需求(电子产品)中包含的国外增加 值从 2009 年开始呈现了强劲的增长,欧洲地区保持基本平稳,北美地区从 2009 年开始有 所下降,表明东亚电子产业链区域化进一步加深。

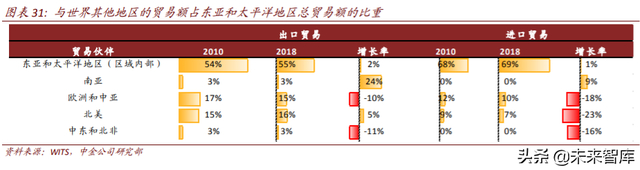

东亚与太平洋经济体内部贸易占比超过 50%。通过对比 2010 年和 2018 年东亚地区与世界 其他地区的电子贸易情况我们发现:1)东亚与太平洋经济体内部贸易占比超过 50%,其中, 从内部出口占东亚经济体 2018 年总出口的 55%,从内部进口占东亚经济体 2018 年总进口 的 69%,且内部贸易占比从 2010 年到 2018 年略有提升;2)东亚与太平洋经济体与其它地 区经济体之间的进口、出口贸易占比较小,且进出口贸易比重呈现负增长。

中国与区域经济体的关系:进口角度,与亚洲国家联系相对紧密。从 2005 年到 2018 年, 中国的电子出口贸易伙伴前十名中亚洲经济体的个数从 5 个增长到 7 个。从 2000 年到 2018 年,中国的电子进口贸易中,亚洲区域贸易额占比从 70%增长到接近 90%。中国同时是日 本、韩国、新加坡、印度、马来西亚、越南、泰国等亚洲国家最大的电子贸易伙伴。而除 亚洲国家外,世界其他地区经济体依赖向中国出口的比例较低。

疫情或加速这一趋势:中国和亚洲在疫情中展现较高韧性

亚洲电子供应链在疫情中展现出相对较高的“韧性”。我们梳理了东南亚国家产能分布和最 新疫情管控政策及产业链相关能力——

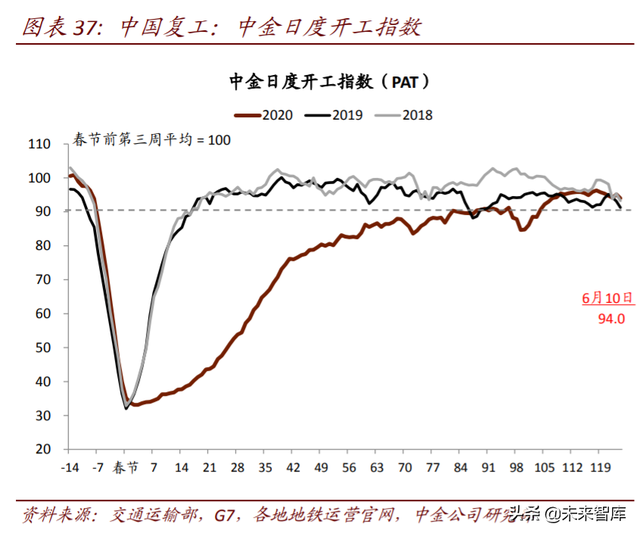

► 中国:2-3 月,由于中国疫情影响,电子产业链整体年后开工有所延后,大部分延迟至 2 月 10 日复工。但观察到 2 季度以来,我们看到中国疫情管控得力、复工顺利。根据 中金宏观日度开工指数(PAT),春节后第 12 周左右,中国整个经济的产能利用率已经 相当于春节前正常水平的 90%左右。

► 亚洲其他经济体:3 月中下旬开始,受疫情全球扩散影响,印度、越南、菲律宾、马 来西亚、新加坡等国家陆续宣布了半个月到一个月不等的“封城”措施。越南、新加 坡、菲律宾、马来西亚等东南亚国家从 4 月下旬开始陆续放开严格管控措施、促进经 济活动恢复。亚洲经济体在电子产业链覆盖众多环节、彼此经济活动联系紧密,供应 风险缓解较快,在危机中展现出更高的产业链“韧性”。

工业互联网:数字化、网络化、智能化,中国制造“韧性”的背后功臣之一。工业互联网基 于传统制造支撑体系,融合数据感知、互联互通、先进计算、智能分析等能力,赋能传统 产业的升级。作为新基建的重要组成部分,工业互联网是新一代信息技术与制造业深度融 合的产物,是传统制造体系数字化、网络化和智能化转型的重要手段。

► 短期看,工业互联网在抗疫中发挥了积极作用,有效实现资源调配、供应链调整、物 资监控等多项愿景。工业互联网在疫情期间发挥的作用主要有:1)发挥供需对接、资 源配置的支撑作用,降低疫情带来的销售下滑和供应链紧张压力;2)推进基于工业互 联网的产融结合创新,缓解企业资金压力;3)运用工业互联网技术进行产能波动与供 应链风险预测;4)借助工业互联网手段开展复工复产情况监测,支撑政府精准施策。

► 长期看,工业互联网利于搭建产业多层联动平台,助力企业数字化转型。我们认为, 工业互联网有望实现云端、产业、跨界的三方协同,推动智能化生产、网络化协同、 供应链金融等新模式新业态不断成熟,为经济增长提供新动能。

投资机会#1:半导体国产化

从产业链环节来看,美国在 EDA 软件、半导体设备等领域竞争力突出。从芯片产品来看, 根据 Gartner 数据,美国在微处理器领域处于绝对领导地位,2019 年市占率高达 98%,并 在无线通讯芯片、模拟、逻辑、MCU、存储器等多个领域具备较强竞争力。

目前,中国半导体设计公司已能够覆盖全球半导体市场空间的 28%。我们认为,从市场格 局来看,短期内微处理器领域实现进口替代的难度仍然较高,但在存储、逻辑 IC、模拟 IC、 无线通讯芯片(包括射频)、MCU 等细分领域,韩国、日本、欧洲等地的半导体企业同样 具备一定份额。我们认为,中美贸易摩擦升级,可能导致国内终端企业将会从日韩、欧洲 等地寻求替代方案。

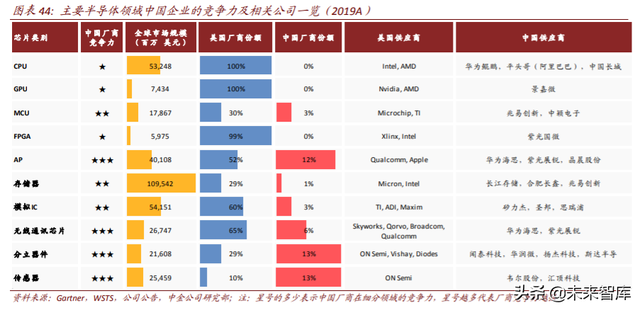

随着进口替代需求升温,在过去一年,我们看到在几乎所有的半导体品类,都涌现出一批 中国企业,虽然大部分企业在技术和市场份额上和美国半导体公司差距都还较大,但这为 中国缩短差距提供了可能性,从芯片品类来看,目前国产芯片在分立器件、传感器、无线 通讯芯片、应用处理器等细分领域已有所突破,全球市场份额超过 5%,合计覆盖了全球半 导体市场空间的 28%,但在 CPU、GPU、FPGA、存储器等领域仍十分空缺,目前国产化率 接近于 0。

► 计算芯片(CPU、GPU):根据 Gartner 数据,2019 年全球 CPU 市场规模 532 亿美元, GPU 市场规模 74 亿美元,主要用于个人电脑、云计算数据中心等,目前市场基本被 Intel/AMD/英伟达三家美国企业垄断,掌握大量架构与技术专利,大陆企业市场份额 基本为零。CPU 方面,目前国产 x86 架构 CPU 主要通过建立合资公司来使用 x86 授权 生产芯片,经过多年努力已与国际先进水平差距缩短至 3 年左右,并积极搭建服务器 用 ARM 架构 CPU 生态;GPU 方面,目前国产消费级 GPU 产品仍处于空缺状态。

► 存储器(NAND/DRAM):根据 Gartner 数据,2019 年全球存储器市场规模达到 1,095 亿美元,是市值最大的半导体品类,目前市场主要为韩国厂商领导,美国 Micron、Intel 等公司市占率达到 29%,2019 年来看国产存储器的份额仍不足 1%,但我们看到长江 存储的 64 层 NAND、合肥长鑫的 DDR4 DRAM 均已于 3Q19 开始量产,长江存储 128 层 NAND 也有所突破,未来随着国产厂商的产能进一步释放,我们预计存储器的国产 化率有望快速提升。

► 应用处理器(Application Processor):根据 Gartner 数据,2019 全球 AP 市场规模达到 401 亿美元,主要应用场景为智能手机、平板电脑等消费电子 SoC,得益于海思麒麟 SoC 近年来的迅速突破,目前中国厂商份额已提升至 12%,在性能表现上比肩高通、 三星、苹果等国际一线厂商,但我们认为新管制(5/15 美国商务部加强代工厂为华为 及海思进行芯片代工的管制)后未来海思 AP 的竞争力延续性仍有待观察。

► FPGA:根据 Gartner 数据,2019 年全球 FPGA 市场规模近 60 亿美元,主要用于通信基 站、人工智能、数据中心等领域,目前市场主要为 Xlinx 及 Intel(Altera)两家厂商垄 断,合计市占率超过 90%,国产厂商份额仍然有限。国内紫光国微子公司紫光同创在 国产 FPGA 的研发上处于领先地位,目前基于 28nm 制程的 FPGA 产品已研发成功,正 在主流通信设备厂商进行验证,我们建议持续关注国产 FPGA 的突破进展。

► 微控制器(MCU):根据 Gartner 数据,2019 年全球 MCU 市场规模近 180 亿美元,主 要应用于消费电子、汽车、工控、医疗等领域,并在物联网有广泛应用,Microchip、 TI 等美国厂商在 MCU 有较强竞争力,市场份额达到 30%,但总体来讲市场较为分散, 近年来国内也涌现出兆易创新、中颖电子等优秀 MCU 厂商,2019 年全球市场份额达 到 3%,并在物联网、工控等领域获得较快发展,我们预计国产 MCU 的市占率有望进 一步提升。

► 模拟芯片:根据 WSTS 数据,2019 年全球模拟芯片市场规模达到 542 亿美元,TI、ADI 等美国厂商份额高达 60%,国产厂商份额仅为 3%,但也涌现出矽力杰、圣邦、思瑞浦 等一批优秀的模拟芯片厂商,近年来增速远高于行业平均增速。目前国产模拟芯片在 某些消费级电源管理芯片上已能够媲美 TI等国际厂商,但在高速、高精度数模转换器, 车规级模拟 IC 等产品上仍与美国厂商有所差距,同时在产品线广度上也落后于 TI 等厂 商。

► 无线通讯芯片:主要包含射频前端器件、基带芯片、Wi-Fi 芯片等,美国企业同样处于 领先地位,2019 年合计市场份额达到 65%,1)基带主要分为垂直整合和第三方供应 两种模式。主要三方供应商是美国高通和中国台湾联发科,二者市占率分别达到 36%/15%。大陆企业海思、展锐市场已经具有一定竞争实力,海思市占率与联发科基 本齐平。2)射频市场主要被美国(Skyworks/Qorvo/Broadcom)及日本(Murata)企 业垄断,但国产厂商已在射频开关、LNA、PA 等领域有所突破。

► 分立器件:包含二极管、晶体管等,主要为功率半导体,广泛应用于汽车、工控、新 能源等领域,全球市场规模达到 216 亿美元,美国厂商在功率分立器件上同样具有较 强竞争力,2019 年市场份额为 29%,根据我们测算,2019 年中国厂商的市占率已达到 13%,其中闻泰通过并购安世半导体切入标准品领域,大幅提升了国产厂商份额,此 外华润微、斯达等国产厂商近年来也在自研芯片上有所突破。

► 传感器:主要包括图像传感器(CMOS/CCD)、MEMS 传感器、指纹识别传感器、温度 传感器等,2019 年中国厂商份额达到 13%,超越同期美国厂商的 10%,其中韦尔股份 在 CMOS 图像传感器中排名全球第三,汇顶在指纹识别传感器处于领导地位,而歌尔 等公司在 MEMS 传感器领域也具备一定竞争力。

展望未来,我们认为 1)半导体国产化将沿着从市场规模相对较小、份额较为分散的芯片 (传感器、分立器件等)向市场规模更大、份额更为集中、技术壁垒更高的芯片(CPU、 GPU、存储器)发展,不断缩短与国际领先水平的差距;2)科创板的推出为众多半导体创 业公司提供了良好的上市土壤,帮助芯片企业提升研发投入,大基金等政府基金也将促进 存储器、CPU 等资本、技术投入难度较高的板块加速发展。

投资机会#2:新品类下,中国本地产业链齐全,从“制造中心”走向“创新中心”

中国品牌出海现状:消费电子、智能设备相对领先

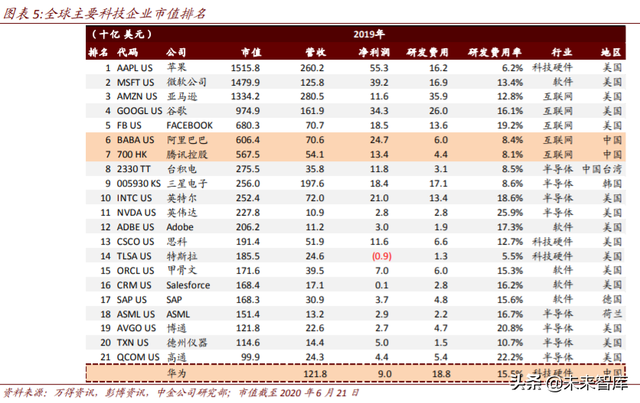

华为位列 2019 年中国出海品牌之首、全球最有价值科技品牌第 15。根据 BranZ 数据,2019 年全球科技领域最有价值品牌前 20 中,有 4 家中国公司在列,分别为腾讯、华为、百度、 小米,其中腾讯、百度品牌价值同比均有 20%以上的降低,而华为同比提升 8%、小米 2019 年新晋。反映中国科技硬件品牌正在全球获得更多话语权。

消费电子、智能设备在中国出海进程中领先。根据 BranZ 数据,2019 年中国出海品牌 50 强中,消费电子、智能设备占比较高,其中前五名中,消费电子品牌揽获 3 个席位(华为 第一、联想第二、小米第四),主要为智能手机、PC 等传统品类海外知名度贡献。此外, 大疆创新(无人机)位列榜单第 13、科沃斯(扫地机器人)位列榜单第 18,反映在智能硬 件新品类中,中国厂商亦表现不俗。

► 智能手机:根据 Gartner 数据,2011-2019 年,华米 OV 四家主要中国手机品牌出货量 在全球智能手机总出货的比例,从 3%提升到 29%。在品牌内部看,华米 OV 出货量中 内销大中华区的占比,从 2015 年的 81%下降到 2019 年的 53%。

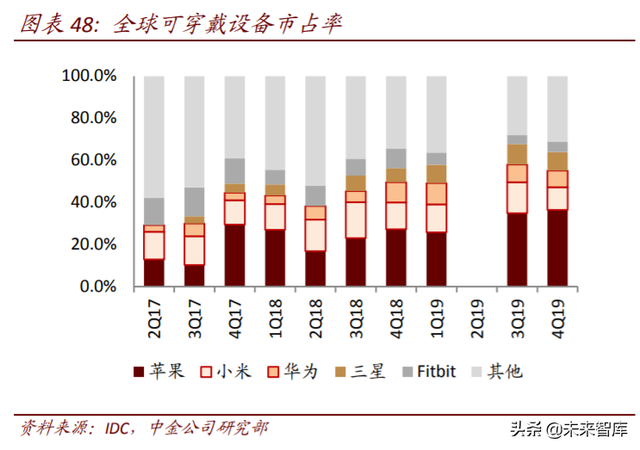

► 消费电子智能配件:根据 IDC 数据,2019 年下半年,华为、小米两大中国品牌占全球 智能配件(包括手表、手环、耳机等)总出货量的 20.5%。根据 Strategy Analytics 数据, 2019 年全球智能音箱出货中,百度、阿里巴巴、小米共计占据全球 36%的市场份额。

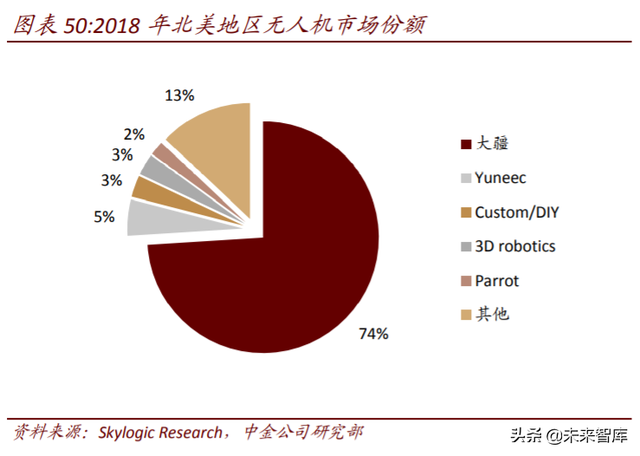

► 机械相关智能硬件:根据 iRobot 公告,2019 年科沃斯、石头、小米三个中国品牌共计 占据全球扫地机器人出货的 26%。根据 Skylogic Research 数据,2018 年北美无人机市 场中,大疆占据 74%市场份额,遥遥领先第二名的 Yuneec(5%)。在今年疫情期间, 美团、京东的无人配送机器人也发挥了重要作用。

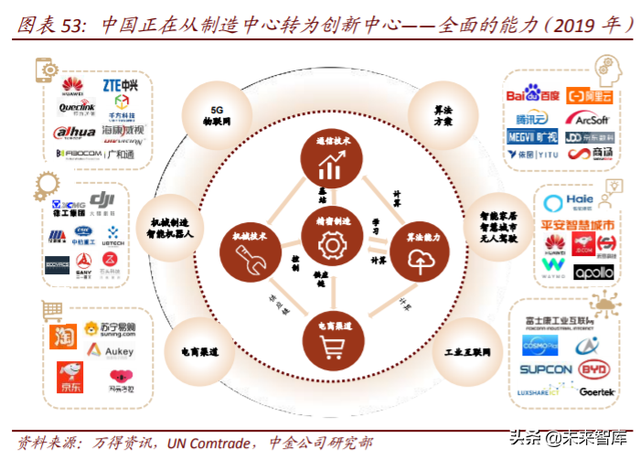

新品类市场中的中国:从“制造中心”走向“创新中心”

美国引领划时代的产品变革,中国品牌整体仍为跟随者。回顾电子品类发展历史,美国企 业主导了几乎所有的跨时代产品创新,从手机(摩托罗拉)、智能手机(苹果)、笔记本电 脑(微软、英特尔)、到智能汽车(特斯拉)、VRAR(Facebook/Oculus、微软、谷歌等)、商 业火箭 SpaceX 等。而中国品牌主要在品类技术路线理顺后,凭借市场优势、成本优势、本 地化优势等,在各品类逐渐提升话语权。

AIOT 带来新机会,中国厂商能力全面,正在从纯制造中心成长为科技硬件的创新中心。近 年来,中国不仅在智能手机等成熟品类话语权日益提升,也在 AIOT、机器人、ARVR 等科技 硬件新品类上表现出引领行业的潜力。

► AIOT 产业链更有动力走向本地化/区域化:IOT 新品类当前仍大多呈现小批量、多种类、 相对碎片化的市场特点。相较于在全球范围寻找单个环节的优势厂商,更加需要的是 区域化的全产业链配合、就近市场、快速反应迭代的能力。

► 中国大陆能力全面:科技硬件新品类的诞生,是通信、算法、硬件技术的不断叠加。 中国大陆目前在通信技术、机械技术、算法、电商渠道、精密制造等各方面能力全面, 且相关厂商遍布全国各地,为新品类的孵化与成长奠定了基础。

如何成就下一个“华为”:技术革新、品类卡位、全球化管理

我们认为外迁趋势下,海外工厂的收入、利润仍在中国上市公司体内,中国制造业企业应 当通过技术革新、核心技术卡位、抓住 AIOT 等新品类机会、构建高效科学的全球化管理架 构、提升中国品牌力等,保持并提升在全球电子产业中的竞争力。

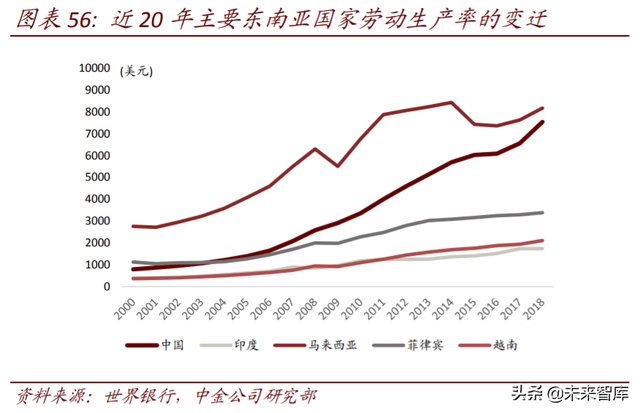

关键词#1:持续技术创新、提升国内产线附加价值、迁出低附加值环节。根据世界银行数 据,中国的劳动生产率近 20 年来增长迅速,快于印度和东南亚国家。说明我国制造业正在 往高附加价值的环节迁移。长期来看,迁出低附加值环节对企业有利,同时,要加快步伐 提升国内产线的附加价值,缩小与发达国家差距。

关键词#2:靠近全球最大市场,做出快速敏捷的市场反应,积极发掘新品类、新需求。中 国在拥有完善供应链,成熟制造能力的同时,依靠庞大的中国市场,形成难以复制的综合 比较优势。“中国制造”+“中国市场”的模式,一方面使得企业能够快速了解客户需求的 变化,不断提升技术和服务。另一方面有助于企业发现新的消费蓝海,做出迅速有效的反 映,能够在更短的时间内推出新产品,在全球化竞争中占领先机。

关键词#3:高效科学的全球化管理架构。优化产能全球布局、加强海外研发布局、提升产 业链韧性和产品多样性的企业将在新一轮竞争中突显优势,例如可借鉴鸿海集团“两地研 发、三区设计制造、全球组装交货”的全球布局战略(研发总部位于中国台湾,在亚洲、 美洲、欧洲都建立了制造中心,具有全球交付的能力)。

案例分析:小米集团——“走出去”的中国品牌(略)

……

(报告观点属于原作者,仅供参考。报告来源:中金公司)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

评论