1940年代绍兴酒税负简述

作者从绍兴县图书馆(绍兴市柯桥区图书馆)、绍兴市图书馆、绍兴市档案馆、浙江省档案馆、浙江省图书馆、宁波图书馆、上海档案馆、上海图书馆、杭州图书馆、杭州档案馆,特别汪林茂、颜志编著《当地报刊中的绍兴商会史料》的书上及网络上等等查到了有关 1940年代绍兴酒酒税的资料,进行整理,有许多资料是首次发现。

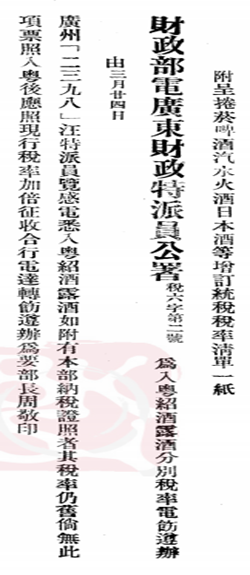

1、1940年 2月财政部文:财政部电广东财政特派员公署:税六字第一号(二月十八日):为运粤绍酒露酒现征税率若干及经过处所是否征税仰速电复由(税务公报(南京出版日期:1940)出版日期:1941年第 2期 );如图 1。

图 1 部文:财政部电广东财政特派员公署:税六字第一号(二月十八日):为运粤绍酒露酒现征税率若干及经过处所是否征税仰速电复由

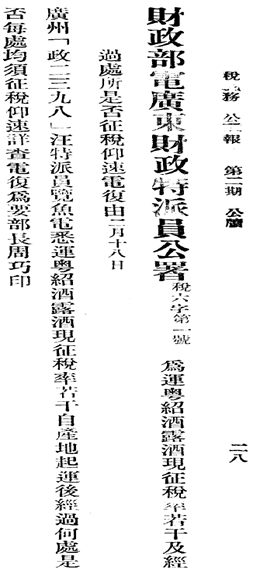

2、1940年 3月财政部文:财政部电广东财政特派员公署:税六字第二号(三月廿四日):为入粤绍酒露酒分别税率电饬遵办由(税务公报 南京,日期:1940年,出版日期:1941年第 3期)如图 2。

图 2 部文:财政部电广东财政特派员公署:税六字第二号(三月廿四日):为入粤绍酒露酒分别税率电饬遵办由

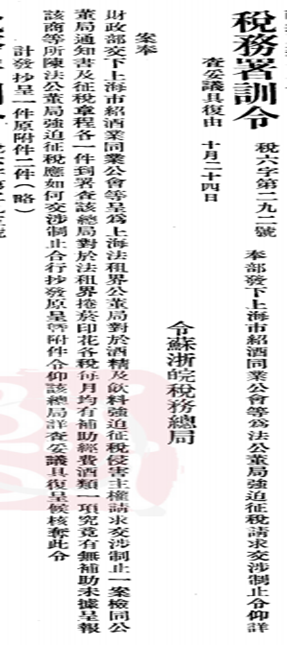

3、1941年苏浙皖税务总局:奉部发下上海市绍酒同业公会等为法公董局强迫征税请求交涉制止令仰详查妥议具复【署令:训令:税务署训令:税六字第二九二号(十月二十四日):令苏浙皖税务总局:奉部发下上海市绍酒同业公会等为法公董局强迫征税请求交涉制止令仰详查妥议具复由[J].税务公报(南京 1940),1941,(第 10期).】如图 3。

图 3 署令:训令:税务署训令:税六字第二九二号(十月二十四日):令苏浙皖税务总局:奉部发下上海市绍酒同业公会等为法公董局强迫征税请求交涉制止令仰详查妥议具复由[J].税务公报(南京 1940),1941,(第 10期).

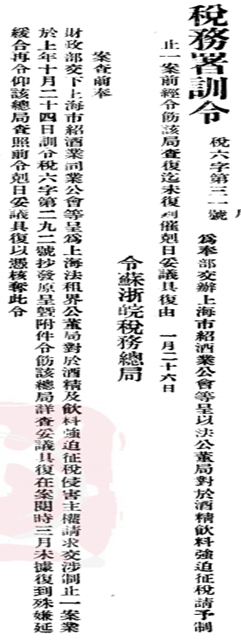

1942年署令:训令:税务署训令:税六字第三一号(一月二十六日):令苏浙皖税务总局:为奉部交办上海市绍酒业公会等呈以法公董局对于酒精饮料强迫征税请予制止一案前经令饬【署令:训令:税务署训令:税六字第三一号(一月二十六日):

令苏浙皖税务总局:为奉部交办上海市绍酒业公会等呈以法公董局对於酒精饮料强迫征税请予制止一案前经令饬该局查复迄未复到催克日妥议具复由[J].税务公报(南京1940),1942,(第 1期)】如图 4。

图 4 署令:训令:税务署训令:税六字第三一号(一月二十六日):令苏浙皖税务总局:为奉部交办上海市绍酒业公会等呈以法公董局对於酒精饮料强迫征税请予制止一案前经令饬该局查复迄未复到催克日妥议具复由[J].税务公报(南京 1940),1942,(第 1期)

4、民国 33年(1944年)7月 22日,修正《国产烟酒类税条例》。将烟类税率调增为从价征收 40%,烟丝从价征收 20%。酒类税率调增为从价征收 60%。

民国 34年(1945年)10月 19日,再次对《国产烟酒类税条例》进行了修正。主要是对完税价格的计算,由原来规定按产地附近市场批发价格每 6个月平均价格为依据,改为按"出产地附近市场每 3个月内平均批发价格为计算根据。增减变化达到1/4时,财政部得随时调整"。

民国 35年(1946年)8月 16日,《国产烟酒类税条例》再次修订。凡国内产制的烟类、酒类,除应征货物税的外,依条例征国产烟酒类税。烟叶按产区核定完税价征收 50%,烟丝征收 35%。酒类,按产区核定完税价征收 80%。

5、税率提高不堪负担,酿酒业也要请愿

税率提高不堪负担,酿酒业也要请愿

(1946年 10月 7日)

胪列苦衷四点恳请救济,推派代表陈笛孙等将赴京

(本报讯)本县所产之黄酒,名闻遐迩,产量丰富.战前为吾邑对外贸易之一大特产。迨抗战军兴.是项特产,渐趋低减,至"四一七"县治沦胥,各酿酒坊号,不愿苟安于敌伪卵翼之下.均纷纷自动停酿,而其存货,一再为敌伪游杂劫掠,形成无货可售之局面,重光以还,该业正拟积极整顿,以维战前状况,但因酒税特重,无利可图,有迁移或依然停酿之举,致无法发展,非特影响吾邑大宗贸易物之锐减,且危害社会经济,亦匪浅鲜,本县酿酒工业同业公会有见及此,特推派本县县商会理事长陈笛孙等,不日赴京请愿,恳请有关方面予以减低税额,并设法救济。兹将酿酒工业同业公会胪陈同业困苦状况及恳请救济各点,探录如下:

一、国产酒类税率,原征估价百分之六十,已属偏重,最近立法院通过之修正国产烟酒类统税条例,国产酒类税率,为估价征收百分之八十,负担突增,税率特重,实属不堪负荷。

说明:查最近立法院通过之修正国产烟酒类税条例,虽未接奉明令,已见报端揭载,国产酒类税率,已由估价征收百分之六十,提高为百分之八十。衡诸其他货物税率,除舶来品外,其余纯属消耗或迷信类,亦以国产酒类为独重,复查国产酒类一项,为宴会酬酢必需之品,并非纯属无谓消耗,即以吾绍酿酒事业而论,固为城市及农村之主要生产。而战前曾经行销国外之伦敦、纽约、新加坡、东京等各大都市,实与国民经济及国际贸易有极大关系。现在战后待苏,亟应提倡扶植国产,酒类断不能骤增税率,加重负担,在国府固须顾及财政收支,而各同业则改业未能,实觉痛苦万分也。

复查卷烟统税,原系从价征收百分之百,旋因税率过高,影响销价,以致外货充斥,政府为示提倡国货,体恤商艰起见,减为实征从价百分之六十。今国产酒类税率,骤增为从价征税百分之八十,与机制洋酒从价征百分之百,相差仅为百分之二十,势必

重踏外货充斥之覆辙。而致国产酒类于破产,拟恳予维护,迅赐减征,仍维估价征收百分之六十原案,使与吾绍箔税税率相等,实为万幸。

二、分期匀缴税款办法,应请税政当局,予以变更,仍照随销随税成案办理。

说明:查绍酒关于缴税办法问题,本年一月间,各同业初奉不论新酿陈酒,于查定登记后,即须一次如数缴税之明令,均属惶骇异常,旋经本会筹备处沥陈困难实情,迭次分别呈恳税政当局,暨函请绍兴县商会转陈,旋准本省全省商会联合会转奉财政

部渝六税俭代电,以业经令饬浙江区货物税局查照成案办理。窃维所谓"成案",根据过去绍酒,别无缴税办法,自系"随销随税"。惟查现行修正国产烟酒类稽征规则第八条,有"对于酿造有季节性之酒,得由各省区货物税局察酌情形,拟订分期匀缴办法,呈部核足"等语之规定。旋奉绍兴区货物税局转奉浙江区货物税局令颁酒类分期匀缴税款暂行办法一种.此项办法,自系根据上项国产烟酒类稽征规则第八条而汀定。但查此条条文之精神,全在"察酌情形"四字,盖层峰固知税政商情,息息相关也。复查修正国产烟酒类税稽征规则第八条仅规定酿造有"季节性之酒,得由各省区"云云。

并无"按年酿制者,必须分期匀缴税款"等字样,而查阅酒类分期匀缴税款暂行办法

第一条,则有"则酒类制造商按年或按节酿造成酒","酌量核定按年酿制者,得分四季匀缴税款"之规定,省颁办法内订入按"年"酿制,揆诸部颁规则内仅规定酿造有"季节性之酒",岂有失根据。吾绍酿酒向属一年一度,多在冬令或在春初,实无季节性之可言,情形特殊。显属例外,上项酒类分期匀缴税款办法,实未尽"察酌情形"之能事,绍酒缴税办法,应仍照"随销随税"成案办理。盖绍酒重在外销,但冀外销畅通,酿额扩展,则税收自旺,又何必分期匀缴税款,加以限制也。抑尤有陈者,国产黄酒之制造,其原料不外曲麦与糯米,其方法亦均相同,故成本并无高下,惟别处之酒,不能久搁。绍兴之酒则愈陈而愈佳,一因天赋之水质,二因技术上精益求精,以故酒质愈陈,则色、香、味愈佳。绍酒上述优点,多数外销,而客商年年必候十月以后方有成交。盖绍酒装煎成坛,尚无变化,必至桂花蒸后,始免变质,陈新相接,年年如此,如欲强行分期匀缴税款办法,则各酿户于成年之外,尚须预筹税款,因经济之难以周转,势必停酿或减做,无异拷骨吸髓,使绍酒泪湖濒于消灭,是以为税收商情着想,实以循照 "成案"随销随税为宜。且分期匀缴税款,其税照必令先行粘贴坛上,一遇天时霉蒸,或遇鼠咬,或被口牛剥食,势必残缺不全,使路上稽查不易。

窃以裕税必须培养税源,所谓"食蛋养鸡",因酿商之便利,而年增酿额,税收增多,固不必分期匀缴也,拟恳变更酒类分期匀缴税款办法,仍照"随销随税"成案办理,庶几裕税恤商,兼筹并顾。

三、绍酒税率,不能独重,应与其他酒类划一名称,平等征收。

说明:查绍兴区货物税局转颁之各项课税物品税额表,国产酒类,除酒汗及土烧酒外,计分土黄酒、生酒、仿绍酒、绍兴酒等名目,种类既多,税率又异,要之绍酒之酿制,所用原料,均为糯米及曲麦,与他种酒类之原料及其酿制方法暨成本,并无二致,而绍酒之得名,无非因历史及地方两种关系,初非与他处产品有所特殊。现行绍酒税率,估价特高,征税独重,有此症结,在绍各坊,多有迁往他省各县。如苏州等地方酿造,以冀避重就轻者。惟是绍酒重在外销,现因税率之重,影响销价,难与他酒市场相抗衡,前途大受打击。复查绍酒在产区价格,与他省各县之土黄酒在产地售价,实属毫无轩轾,名目繁颐,税不平等,事理情形,均有扦格,拟恳划一名目,平等征税。

四、拟恳转请金融机构,对于路销殷实坊家,贷与巨款,以贷周转而保特产。

说明:绍酒为本县特产,久已遐迩驰名,关系全县国民经济与夫国际贸易。吾邑沦胥五载,敌伪环伺,游杂窜扰,抢劫掳掠.备受过甚之摧残.实已一息仅存。盖各坊多不愿于敌伪羽翼下,作忍辱苟安之计,在沦陷期中,无奈相率停酿。重以强梁劫夺,十室九空,因存货之缺乏,致周转不灵。现值昭苏之际,特产尤宜发展,惟各坊欲图扩展酿额,财力实有未逮,非大量货与巨款不为功,拟恳迅赐转商金融机构,援照茶业贷款,暨最近经济部规划之工商贷款例,对于路销殷实坊家,货与巨款,俾资周转。

而图增酿。

《越报》中华民国三十五年十月七日(1946年 10月 7日,汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 591页)。

酿酒业公会举行会议呈请减低绍酒估价

(1946年 10月 16日)

(本报讯)本县所酿绍酒,在战前遍销全国。颇负盛名,沦陷期中。迭遭敌伪摧残,以致一落千丈。重光后,酿商均拟重振旗鼓,以资复兴,业已粗具规模,惟近以货物税分局,层奉财部,颁发第四期税额表,对绍酒估价竞提高为二万五千元,税率亦增至百分之八十,每百市斤纳税额为二万元,无异双管齐下,一般酿商,实感有不堪负担之苦,特于昨(十五)日下午二时,在该会第三次理监事联席会议中。提付讨论。

出席者计理监事十三人,由陈理事长主席,对税率估价等详加讨论,经决议:

一,向京沪杭绍各地日报刊登启事,呼吁减低税率;

二,向绍兴货物税分局申明实情,请层呈减低估价,并分电财政部、税务署及省

区货物税局,要求核减,并决议调整会费等要案多起。

《绍兴新闻》中华民国三十五年十月十六日(汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 593页)。

箔庄业呈货物税局请废除按斤计税制

(1946年 11目 25日

朱仲华致函邵力子氏,请求中央减低绍酒税

(本报讯)绍兴货物税局,鉴于箔业市面,日趋激增,各项价格,超过该局估定价格四分之一,经呈奉浙江区货物税局核准,予以提高估值,并按照斤两计算税款,(即边黄每百市斤征十七万八百四十元,的车每百市斤征十五万九千八百三十元,普车每百

市斤十五万 0八百元),详情迭志本报。兹悉,本县箔庄业同业公会,以货物税局既经提高估价,征收税款,各箔庄负荷,当已增加,如以斤两抽税,无形中,箔庄方面已受两重负担,(因每百市斤不及锡箔一包即十二块),非惟将影响箔庄之发展,且有碍箔工之生活,箔庄业公会,以事关切身问题,特于昨日呈请本县货物税局,胪陈上述

苦衷,准予废除以斤两抽税之规定.以苏负担,货物税据呈后,已电请浙区货税局准予照请,以利工作进展。

(本报讯)本县著名生产.而全县数万人民赖以生}舌之锡箔业及绍酒业.自财部增加税率以来,遭受打击甚巨。日前中委邵力子氏返乡扫墓,曾应本县各界之请,返京时向中央请求减低锡箔税率。嗣本县林县长、邵校长.接邵氏由京来函,尚未能圆满,

各情已志本报。兹悉本县国大代表朱仲华,近又致函邵氏。请为转向中央请求减低绍酒税率.以减轻酒商负担。

(本报讯)本县货物税局.因二十一 H各货税率提高.在本月十九 H开出之缴款书,因二十日为星期日,故多在二十一日向交通银行缴款,仍接旧税率缴纳。对该局采用缴制度,有所违背,致引起税局与缴税商店之冲突.迭经联合请求仍准照 IH税率缴款。兹悉,该局经一再解释.已获多数商民谅解.暂以新税率解款。一面由该局电浙区请示办理.如口以照旧税率缴款,即行发还。

《越报》中华民国三十五年十凋二十五日(汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 670页)。

国产酒业甚为衰落,酒业公会再请救济

(1946年 12月 18日)

(经济社讯)绍兴县酿酒工业同业公会,前为国产酒业衰落情形,曾胪陈财政部,请予减低税率税额及分期缴税,并划一名称征收,以苏商困,业经财政部批复,谓国产烟酒类税条例,此次修正条文,将酒类税率减为百分之八十,经过立法程序,全国

各省一致遵行,绍酒未能独异,且较洋酒、啤酒等已减二成,所谓减征一节,应毋庸议等情到会。顷本县酿酒业公会,以绍酒为吾国唯一特产。战前广销全国各地,及国际市场,又为农村主要工业之一,全县人口有百分之三十五以上赖其营生,攸关农村

生产,与国民经济者甚巨,且因战时受尽摧残,现至一息仅存,若不加扶植,则国产酒类,势必破产。该公会理事长陈笛孙,为挽救颓势,特再呈财政部请救济。

《越报》中华民国三十五年十二月十八日(194 6年 12月 18日,汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 601页)

酒税含有转嫁性质似难直接加诸酿户

(1946年 12月 24日)

六团体昨联电代酿丽呼吁

(本报讯)本县酿商商业同业公会.以奉部区督导催缴税款,实难缴纳,经电请各界予以转请.准其随销随税,俾资周转。其原电曾志本报。兹悉本县参议会、总工会、农会、律师公会.昨特联电立法院、行政院、财政部、税务署、参政会等。代酿商呼

吁,除该业公会原电(汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 602页)。

酒税分期匀缴,家酿先报后制

(1946年 8月 3日)

(越光社讯)本县绍酒税收税办法,绍兴货物分局已奉区局订颁以分期匀缴为原则,闻已分别通知商会酒业公会等,转饬各酒商遵照,兹探录各款如下:

一、规定分期匀缴税款之酒,系指按季节酿制之酒(如绍酒土黄酒之类),其他经常酿制之酒(如烧酒、生酒之类),仍应按月报请货物税局查定登记,每月分十六日及月终,两期缴纳税款。

二、凡按年或按季酿造成酒在三千市折以上者,应报由货物税局查明产销情形,酌量核定按年酿制者得分四季匀缴税款(每季在首季缴纳),按季酿制者.得分三期(每月一期)匀缴,每月在上旬缴税。

三、分期匀缴各户并出具切结,如有到期不缴,或欠税逃税情事,移送法院追缴。

四、酿户新酒制成后装置容器时,由货物税局发给新酒登记证,证明此酒已在查定酿额之内,俟缴税领照派员监贴印照后,方准行销。

五、三十四年度存酒欠税,应一次清缴,不得援行匀缴办法。

(又讯)关于家酿自食之酒,例须先行申报酿额,缴税领照后,方得开制,现在是项家酿绍酒登记之后,完税者固多,而延欠不缴者亦不少。闻该局已会同本县县政府会衔布告各酿户,限于十日内一次清缴,否则即将列名单移送请法院依法追缴。

《越报》中华民国三十五年八月三日(1946年 8月 3日,汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 498页)。

6、绍兴酒纳税方法修订

民国 36年(1947年)3月 26日,财政部令各地对规模较大的酒厂(烧锅或糟坊),刨丝厂(烟丝店或切丝店)凡符合平均月产酒 1万市斤,烟丝 8000市斤以上的,实行专设驻厂税务员,驻厂征收。同年 7月修正《国产烟酒类税条例》规定了三种征收方式:

对大规模产制或集中产区,派员驻厂征收;不便驻厂的,由货物税分局查定征收;季节性(固定于冬季)酿制的酒,分期征收。

1947年修改了绍兴酒的纳税。大事纪要:改订绍兴酒纳税方法(《税务半月刊》编辑室,税务半月刊,出版日期:1947年第 4期)如图 5。

图 5 大事紀要:改訂紹興酒納税方法

7、税递增百分百,酿业请剔除坛价

税递增百分百,酿业请剔除坛价

(1947年 10月 31日)

(本报讯)本县酿酒时期转瞬即届,兹悉绍兴货物税局,对本年十月至十二月

(即第四期)税额,绍酒每市斤完税价格为八四、六二 O元,应纳税额为每百市斤一八四、OOO元,而本年第三期(七月至九月)完税价格,则为每百市斤九 O、OOO元,税额每百市斤为七二、OOO元,时仅三月,已递增至百分之一百以上,实际上酒类售价,并不与其他货物剧烈上涨之情形相同,且市上售价,税款虽不并计,而坛价(容器)则计算在内,现在坛价每五十斤装一只,为国币四万元,每百市斤为坛一只,共需八万元,税收当局,于评议酒价时,并不予以剔除,酒税之外,复须负担坛税每百斤六四、ooo元,(系从价征收百分之八十计算),殊于货物税对物课征之原理不合,县参议会为谋繁荣本县酒业,特提出目前召开之第一届第五次大会决议,将陈请税政当局,于评议绍酒税价时,尽量减低,并将容器(坛)价格剔除,以维酿业,而保特产。

《绍兴新闻》中华民国三十六年十月三十一日(1947年 10月 31日,汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 563页)。

民国 37年(1948年)4月 2日,国民政府再次修正公布了《国产烟酒税条例》。

主要内容为:调整税率,烟叶为从价征收 60%,烟丝从价征收 40%。酒类从价征收100%。同时对完税价格规定,应以出产地附近市场每两个月内平均批发价格为计算根据。增加了商人起运前报请货物税机关征收的"起运征收"方式。同年 7月 30日,规

定完税价格,应以出产地附近市场每一个月内平均批发价格为计算根据。

酒商电请货税局缓办酿缸抽查

(1948年 1月 29日)

俾酿商得以随时添制,免贻不肖者匿报之机

(本报讯)浙江区货物税局,经本县黄酒制酿时期已届,特电饬本县酿酒业同业公会,分别抽查,同时订颁抽查办法,饬即遵照办理。兹悉该会以绍酒酿制情形,均因资力关系,系络续添筹成本,方能先后添酿,就国家税收言,自宜力宽尺度,俾使各同业视周转力量,申报酿制。若予束缚,反贻不肖者以匿报之机会,尤以本县年来米价狂涨,酒价反因销疲而下泻,各同业间有因他种原料,如麦等均已多备,拟自陈酒价格稍于起色之短期内,再行出售其酒,添制新酿,是以过去习惯,于编查期满后,

亦不予抽查,准予申报增酿者,盖着眼在税收增加耳,故于编查期间,加以抽查,实为因噎废食之举,今各同业于增酿之际,突遇抽查,查出即予罚办.则非停止增酿,即匿藏移存,将来必贻走私之风,故特于昨日电请浙江区货物税局暨绍兴分局。请求着重正项收入,不宜偏注罚办,俾绍酒酿商,得以随时添制,而裕税源。

《绍兴新闻》中华民国三十七年一月二十九日(1948年 1月 29日,汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 678页)。

1948年 8月 2日烟类则仍依署电子以放宽,自六月一日至七月十日四旬平均批价为评价依据,兹特检发上项税额表,电仰该局遵照于八月一日起实施,绍分局奉电后,经已通饬所属遵照,按照新税额改征。新税额较旧税额普见提升,其中以火柴类之安全乙级火柴及国产酒类之酒汗两项提高最巨,均达百分之二百以上。国产酒类除酒汗提高特巨外,其余各提高百分之百左右(《越报》中华民国三十七年八月二日)。

货税率调整,绍酒税增达八倍,箔税加百之五百

(1948年 10)月 5日)

(本报讯)绍酒、锡箔及迷信用纸、卷烟等各种国税税率,本县国税稽征局、昨已奉令调整公布实施,计为绍酒税约增加百分之八百不等,锡箔及迷信用纸增加百分之五百不等,卷烟则百分之百不等。兹经记者探志有关本县特产之绍酒等调整后新税率

于下:

绍酒:

绍酒:每百市斤十一元二角;

金元:原一元一角五分;

仿绍酒:八元六角七分(原一元三角二分);

土黄酒:八元。二分(原一元 0四分);

土烧酒:二十三元 0五分(原二元四角五分);

绿豆烧:三十七元一角六分(原五元三角四分);

药烧:三十八元八角九分(原五元五角八分);

土生酒:四元七角八分(原五角四分);

土白酒:一元六角四分(原三角四分);

酒精:四十元 00七分(原十五元三角八分)。

《绍兴新闻》中华民国三十七年十月五日((1948年 10)月 5日,汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05,第 517页)。

洋酒从价征百分之百,相差仅为百分之二十,势必重踏外货充斥之覆辙,而致国产酒类于破产,拟恳予维护,迅赐减征,仍维估价征收百分之六十原案,使与吾绍箔税税率相等,实为万幸。二、分期匀缴税款办法,应请税政当局,予以变更,仍照随销随税成案办理。说明:查绍酒关于缴税办法问题,本年一月间,各同业初奉不论新酿陈酒,于查定登记后,即须一次如数缴税之明令,均属惶骇异常,旋经本会筹备处沥陈困难实情,迭次分别呈恳税政当局,暨函请绍兴县商会转陈,旋准本省全省商会联合会转奉财政部渝六税俭代电,以业经令饬。

时霉蒸,或遇鼠咬,或被口牛剥食,势必残缺不全,使路上稽查不易。窃以裕税必须培养税源,所谓"食蛋养鸡...因酿商之便利,而年增酿额,税收增多,固不必分期匀缴也,拟恳变更酒类分期匀缴税款办法,仍照"随销随税"成案办理,庶几裕税恤商,兼筹并顾。三、绍酒税率,不能独重,应与其他酒类划一名称,平等征收。说明:查绍兴区货物税局转颁之各项课税物品税额表,国产酒类,除酒汗及土烧酒外,计分土黄酒、生酒、仿绍酒、绍兴酒等名目,种类既多,税率又异,要之绍酒之酿制,所

用原料,均为糯米及曲麦,与他种酒不同。

参考文献

[1] 实业部国际贸易局 中国实业志(浙江省) 实业部国际贸易局发行 民国二十六年一月(1937年) 120-129.

[2] 建设委员会经济调查所统计课编 中国经济志之分册——绍兴经济志——浙江之绍酒 建设委员会经济调查所 民国二十五年(1936年 8月).

[3] 傅一星 调查报告——绍兴酒 浙江省第五区农场年刊 1935年创刊号 111-121.

[4] ××× 绍兴酒之产额 工商半月刊 1930年第 17期 15-16.

[5] 孟斯沧 绍兴酒之现状与前途 绍兴商报年刊 1934年周年纪念特刊 41-45.

[6] ××× 绍兴酒捐税之调查 工商半月刊 1929年报告 第 17-20期 40-43.

[7] 周幼山(周清) 绍兴酒酿造法之研究 稽中学生 1937年第 6期特载 1-17.

[8] 绍兴市志编纂委员会 绍兴市志第十一卷工业第一章酿酒业 浙江人民出版社 1997年 4月.

[9] 绍兴县地方志编撰委员会 绍兴县志(1-4册) 中华书局 1999.5.

[10] 绍兴人民政府网站,2000年到 2017年绍兴年鉴,

http://www.sx.gov.cn/col/col1462538/index.html.[11] 绍兴人民政府网站 绍兴市

http://www.sx.gov.cn/col/col1462594/index.html[12] 绍兴市政协文史资料委员会 绍兴文史资料(第一辑~第二十五辑) 浙江人民出版社 1985年~2010年.

[13] 汪林茂,颜志编著,当地报刊中的绍兴商会史料 上,上海古籍出版社,2019.05.

评论